Um pé no acelerador e outro no freio – Carta Mensal Abr/24 | TAG Investimentos

Nas últimas cartas mensais temos tratado sobre economia global, sempre um fator importante para os mercados e para a economia doméstica. Nesta carta, vamos nos ater mais acentuadamente aos fundamentos domésticos. Começamos com uma citação do saudoso Roberto Campos, uma das melhores mentes que esse país já teve. Trata-se de uma pequena homenagem ao seu neto, o também Roberto Campos (Neto), que preside o Banco Central do Brasil, em seu último ano de mandato. O presidente de Banco Central, está para a comunidade de profissionais de mercado, assim como o técnico da seleção brasileira está para os torcedores de futebol. Ou seja, leva “cornetada” de tudo e de todos. Roberto Campos Neto (RCN) foi criticado por ter reduzido demais os juros, ao ter colocado eles em 2% a.a. na pandemia. Também foi criticado por ter demorado a subir os juros, quando a inflação chegou e, para adicionar insulto à injúria, há quem o critique por ter demorado a começar o processo atual de redução de juros.

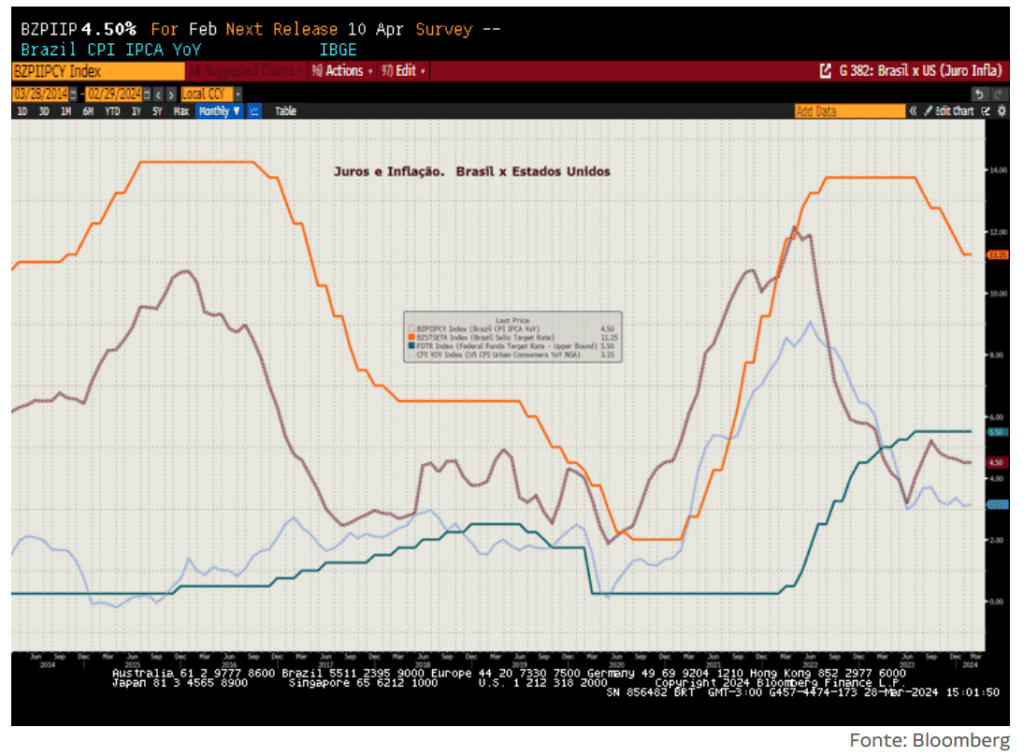

Aos críticos, falta talvez a humildade de se colocarem no lugar dele, pilotando um Banco Central em uma inédita situação de pandemia global, com quebra das cadeias globais de produção e as pessoas em casa, sem trabalhar. Com o mundo flertando com uma depressão acentuada em 2020, não é razoável praticar uma política monetária ultra estimulativa? Quando a inflação começou a dar sinais preocupantes, o nosso BC foi um dos primeiros a iniciar o processo de aperto, em março de 2021. O Federal Reserve americano, tão admirado pelos que tem síndrome de vira-lata, só começou a movimentar o seu traseiro da cadeira em março de 2022, exatamente 1 ano depois. No gráfico abaixo vemos que Jay Powell só começou a subir juros quando a inflação americana já estava quase fazendo pico. Merecidamente, o nosso Banco Central começou a colher frutos, tanto na inflação quanto na redução de juros, primeiro que o FED.

- Placar parcial, BCB 2 x 0 FED. Na ida e na volta do ciclo de juros.

Se formos colocar no pacote a questão de avanços tecnológicos, com a adoção do PIX, são 70 milhões de pessoas que nunca tinham feito uma transferência e que agora usam o PIX. O maior programa de bancarização do mundo, com implicações econômicas relevantes na vida das pessoas de baixa renda. E continuamos na frente, com o Real digital, o DREX. Bem, o PIX americano (FED Now) apenas entrou no ar no segundo semestre do ano passado, e assim mesmo não teve adesão de 100% dos bancos e cooperativas ainda.

- Fim de jogo, BCB 3 x 0 FED. Fora o baile.

Isso tudo nos traz à atual situação econômica local, à mudança de postura do nosso BCB em sua última reunião e às bordoadas que RCN já está levando por estar fazendo o seu trabalho diligentemente.

Bem, o começo de 2024 tem nos trazido surpresas negativas de inflação, tanto nos EUA como no Brasil. O nosso Banco Central, ato contínuo, adotou uma postura cautelosa e já comunicou que as incertezas aumentaram, retirou o “guidance’ e possivelmente irá reduzir o “pace” de quedas de juros, após a próxima reunião, que tem mais uma queda de 0,5 ponto percentual encomendada. Já o seu colega americano, adotou uma postura negacionista, colocando a culpa na sazonalidade de começo de ano e segue tão alvo e manso como uma pombinha.

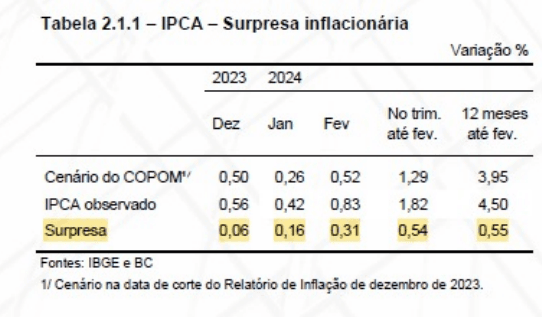

No último trimestre, tivemos uma surpresa inflacionária (que no Brasil quase sempre é para cima) de 0,54%. Anualizando isso temos 2,12%, mais de 2/3 da meta cheia para o ano. É muita coisa!

O último RTI (Relatório Trimestral de Inflação) adota algumas premissas, sendo que a principal é que, com uma taxa terminal de 9,0%a.a. em Dez.24 e de 8,5%a.a. em Dez.25, vamos obter uma inflação de 3,50% em 2024 e de 3,2% em 2025. Isso para uma meta de 3,00%.

Pensem comigo, se com 9,0% de juros, o BC ainda está longe da meta e já está com um erro (para cima) de 41% em relação às suas projeções, podemos inferir que a taxa terminal em 2024 será acima de 9,0%. Concordam? Nada mais natural que o BCB reduza o pace das quedas e aumente a sua taxa terminal.

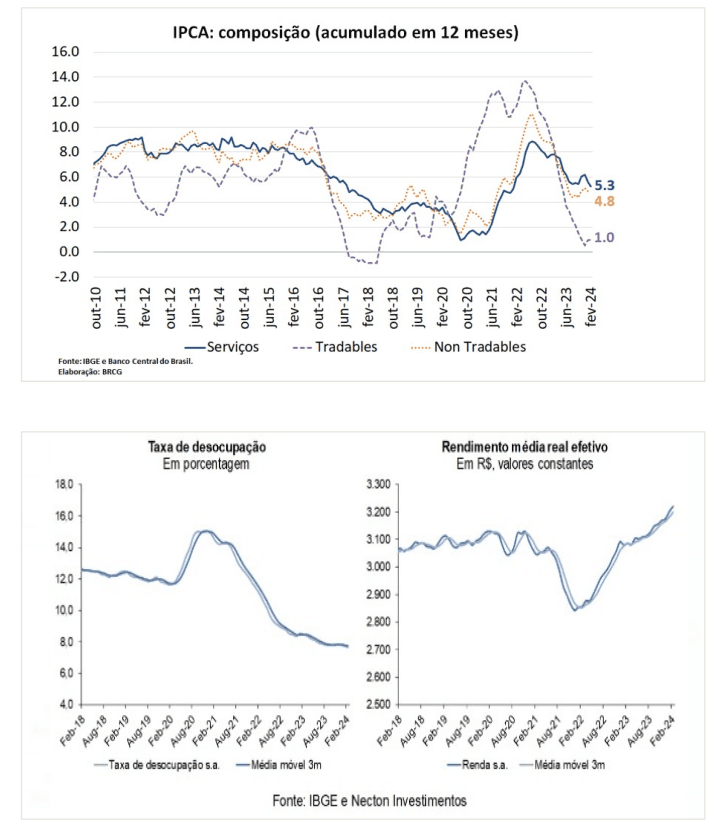

Tanto no processo de desinflação dos EUA quanto no do Brasil, tem algo que nos incomoda muito. Vejam o gráfico mais abaixo, em que podemos dividir a inflação em dois componentes: os itens negociáveis, geralmente mais voláteis e sujeitos a choques (em ambas as direções); e os itens não negociáveis, mais marcadamente serviços, que é uma parte da inflação mais rígida, mais ligada ao mercado de trabalho (e renda) local.

Bem, o que nos ajudou até agora é o componente mais volátil (e mais frágil), basta um choque em commodities, uma interrupção de uma cadeia logística e pronto, já deixamos de ter a desinflação dos itens negociáveis com o mundo. Justamente o item mais perene, mais teimoso, depende de um mercado de trabalho que está apertado e de uma renda que está em processo de expansão. É como se toda a racional de corte de juros do BCB (e do FED) estivesse pendurada na corda mais fraca, e não em uma corrente de ferro.

E aqui chegamos na relação do fiscal com atividade e com inflação.

Quando um país opera com déficit fiscal, isso significa que este mesmo montante (financiado com aumento de endividamento público) está sendo transferido ao setor privado. No nosso caso transferência direta, seja no Auxílio Brasil (que veio de R$ 40 bi por ano para R$ 140 bi) seja no pagamento de R$ 90 bi em precatórios, nesse primeiro trimestre, seja no volume de emendas parlamentares, aplicadas em estados e municípios.

Por isso que os indicadores de alta frequência deste começo de ano (pesquisas de comércio, serviços e geração de empregos) têm vindo bem acima (alguns desvios) do esperado. Mesmo com a contribuição negativa do agro em 2024, teremos o consumo puxando a fila e hoje trabalhamos com um crescimento ao redor de 2% para 2024.

Quando a política fiscal trabalha com o pé no acelerador (como no Brasil e Estados Unidos), só resta à política monetária trabalhar com o pé no freio. Esse quadro não deve se alterar até o fim do atual governo, logo trabalhamos com um juro (nominal e real) um tanto quanto mais restritivo do que o normal até 2026.

E temos sempre os riscos dos preços administrados, a gasolina está desfasada em 21% dos preços internacionais. Caso o governo, como acionista majoritário da Petrobrás, opte por dar este aumento, isso representaria cerca de 1% a mais na inflação do ano. Quando olhamos a inflação, continuamos achando que o mercado com seus 3% (e baixo) de IPCA, nos parece exageradamente otimista e a assimetria é claramente para uma inflação maior.

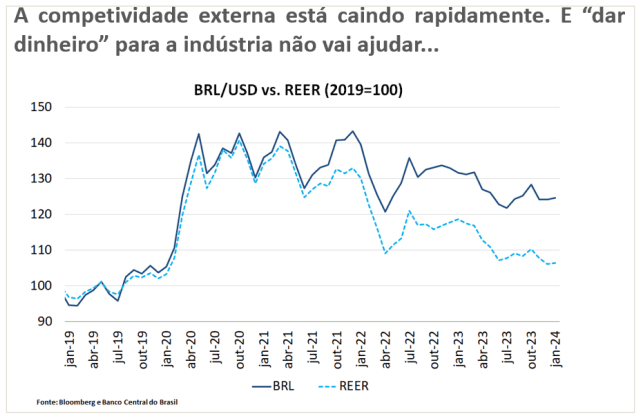

Um outro desbalanço que tem chamado nossa atenção é o gráfico abaixo. Com o mercado de trabalho aquecido, e muita gente saindo do mercado de trabalho pois recebe auxílio, temos tido um aumento real da massa salarial ampliada. Aumento esse acima do crescimento da produtividade do mesmo trabalhador. Com isso, estamos ficando menos competitivos quando nos comparamos com o produto externo (industrializado, pois serviços são naturalmente protegidos). Vejam que se abriu uma boca de jacaré entre o câmbio nominal e o que deveria ser o câmbio real. Sugerindo que para retomarmos a competividade perdida, deveria haver uma desvalorização de cerca de 20% (USD/BRL nos 6,00).

Isso significa que a tal desvalorização irá ocorrer? Não necessariamente, é um vetor que vai na direção contrária do vetor do crescimento de produção da Petrobrás (pré sal) e do nosso agronegócio. Inclusive isso já chama o debate se teremos a “doença holandesa”, quando a super produtividade em um determinado setor de um país, aprecia o câmbio de tal forma que mata outros setores.

Outro aspecto que nos tem preocupado é o ativismo governamental em empresas estatais e até mesmo não estatais, como no caso de o governo querer influenciar na escolha do C-level da Vale. No caso da Petrobrás, a empresa tem sacrificado o seu caixa para fazer uma política de preços de combustíveis baratos. Ao mesmo tempo, deixa de distribuir dividendos para poder “investir”. No caso, em projetos com taxas de retorno bem inferiores ao pré-sal, seja na retomada de refinarias (uma atividade de margens baixas), seja na geração eólica em alto mar.

Traduzindo toda essa macroeconomia para os investimentos, o que temos?

Seja pelo ambiente de maior voracidade tributária, seja pela política monetária mais apertada, seja pelos principais papéis da bolsa viverem sob ataque, o fato é que temos alocação em bolsa brasileira abaixo do que seria o neutro. A bolsa brasileira é barata? É. E isso já há algum tempo e com razão. Não vemos trigger para uma melhora relevante e consistente nessa classe de ativos. E naturalmente dentro da classe, gostamos mais da gestão ativa do que da gestão indexada, basta olharmos o peso de Vale e Petro no índice Bovespa.

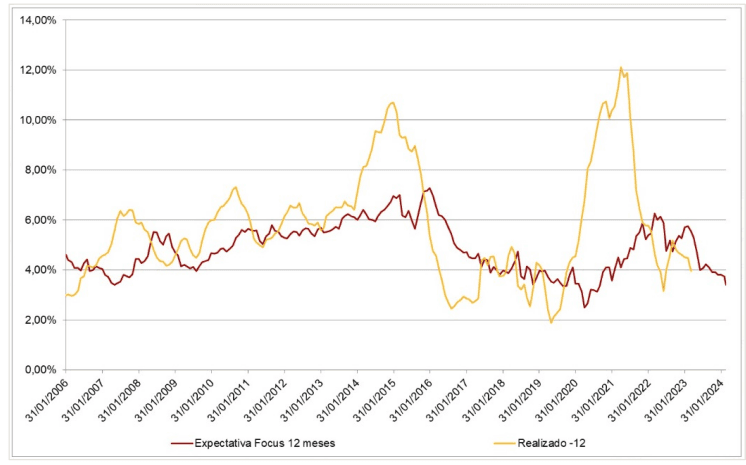

Na renda fixa, títulos públicos, gostamos muito, mas muito mesmo, da alocação em NTNB´s, tanto pelo alto juro real pago, quanto pela inflação implícita, relativamente baixa para padrões históricos. Sempre devemos lembrar que no Brasil as previsões de inflação erram sempre para baixo, ou seja, a inflação sempre surpreende para cima. Na média 0,9%a.a em relação ao boletim Focus. Vide gráfico abaixo.

Sendo o Brasil o país dos juros reais altos, naturalmente entendemos que o Brasil é um país bem mais de crédito, do que de ações. Mesmo com o fechamento de spread de crédito nos papéis AAA para níveis pré-americanas, ainda temos spreads interessantes em outros clusters (agrupamentos) de ratings. Além disso gostamos muito de crédito “high yield” e estruturado com bom nível de garantias e/ou subordinação. No crédito vale o inverso do senso comum, aqui “mais é mais”. Ou seja, quanto mais diversificada for a sua carteira, com emissores e setores bem variados, melhor.

Dada a sua complexidade jurídica e um ambiente empresarial hostil, temos sempre boas oportunidades nas classes alternativas, as chamadas situações especiais, que é um universo tão amplo que vai desde precatórios federais, passando por ativos judiciais, por recuperação de créditos não performados e indo no nível de sofisticação de “dip finance” para empresas em dificuldades ou até mesmo em RJ. Aqui também vale a experiência de 20 anos, identificando e selecionando os melhores parceiros na implementação destas estratégias, que são de alto retorno e não correlacionadas com o risco de mercado tradicional.

Para encerrar, o ambiente atual da economia brasileira não é um ambiente ruim para investimentos, muito pelo contrário, é um ambiente até repleto de boas oportunidades, basta saber olhar fora do óbvio e entender que o Brasil não é o país do acionista, é o país do credor.

Este artigo foi útil?

Você merece o melhor conteúdo para investir.

Ao inscrever-se, você declara que conhece a Política de Privacidade e autoriza o recebimento de comunicações do Gorila.

Você merece o melhor conteúdo para investir.

Ao inscrever-se, você declara que conhece a Política de Privacidade e autoriza o recebimento de comunicações do Gorila.

Artigos Relacionados

Você merece o melhor conteúdo para investir.

Ao inscrever-se, você declara que conhece a Política de Privacidade e autoriza o recebimento de comunicações do Gorila.

Você merece o melhor conteúdo para investir.

Ao inscrever-se, você declara que conhece a Política de Privacidade e autoriza o recebimento de comunicações do Gorila.